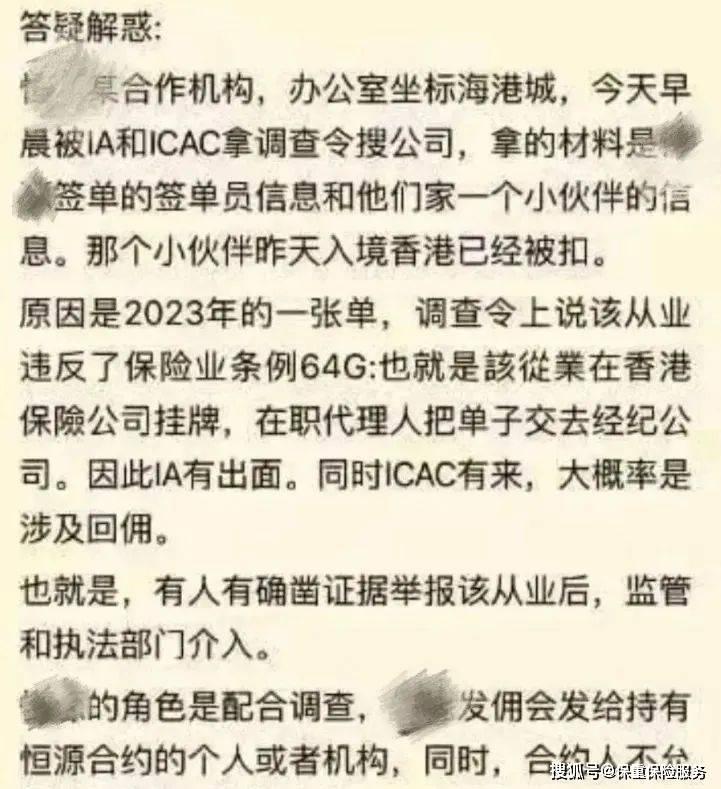

保重保险时讯:香港保险返佣被抓,保单作废?!

近日,港片中的一幕在香港某知名保险公司的大楼里真实上演:香港廉政公署亲自上门提人,这件事的导火索就是“返佣”。

后续也很快传来:调查属实,此保险代理人已经进去“踩缝纫机”了,而他过手的保单,大概率也会作废!

一边脸被打肿,一边家被偷光,这是真正的双输!

返佣,通俗来讲就是“回扣”。作为保险业中的一个顽疾,确实难以根治。非常隐密,两个人之间的事,客户得到了好处,业务员卖出保单得到了一定的业绩,形成了一个坚固的攻守同盟,第三人是很难拿到扎实证据的,监管层在打击返佣时,难以找到有效的监管机制。同时大量的返佣现象,让人们在买保险时,忽视了自身保障需求与产品功能,一味地陷入了返利多少的对比。

但也许你不知道的是,返佣得来的保单,危害大到超乎想象,甚至要超出销售误导。

香港保险业2条红线莫踩

香港保险业有2条最基本红线:一条是反洗钱,另一条就是严禁返佣。

展开全文

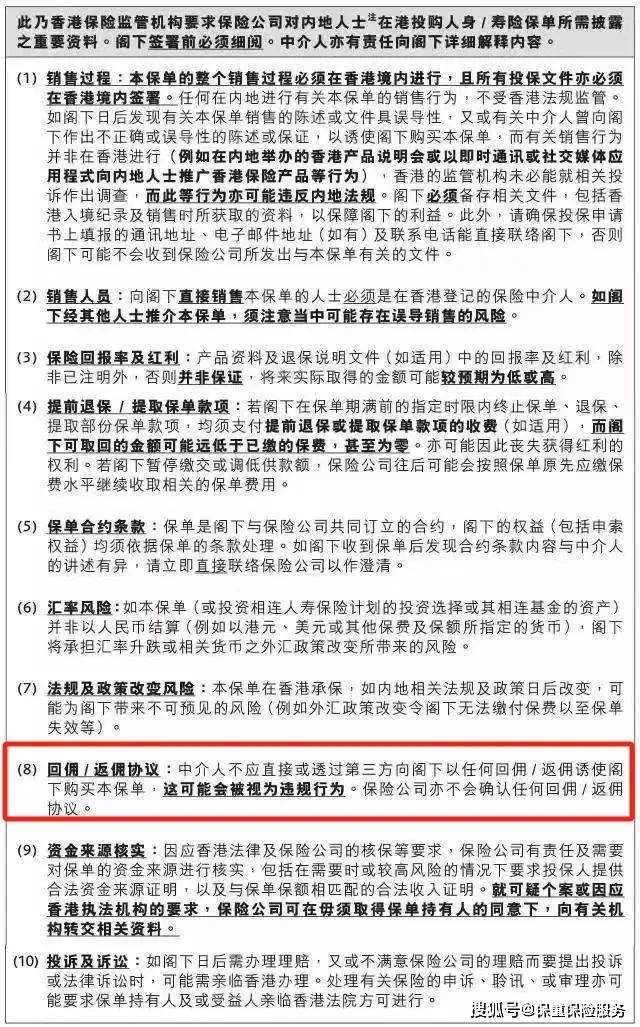

你去香港投保,都会签署一份《内地人士在港投保人身/寿险保单重要资料声明书》:

大家注意看其中的第(8)条:

“ 中介人不应直接或透过第三方向阁下以任何回佣/返佣诱使阁下购买本保单,这可能会被视为违规行为。保险公司亦不会确认任何回佣/返佣协议。”

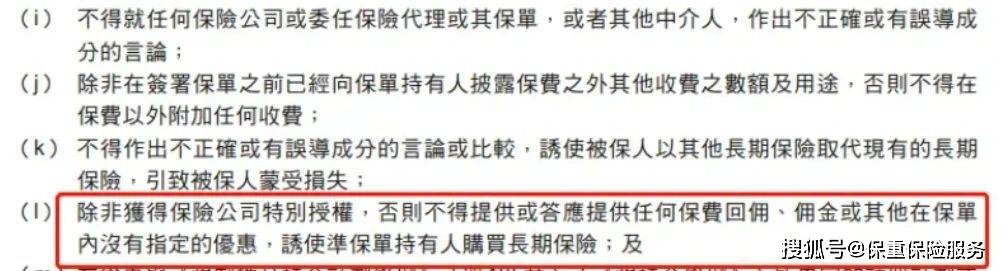

因为香港官方签发的《保险代理管理守则》明确规定:

“ 除非获得保险公司特别授权,否则不得提供或答应提供任何保费回佣、佣金或其他在保单内没有指定的优惠,诱使准保单持有人购买长期保险。”

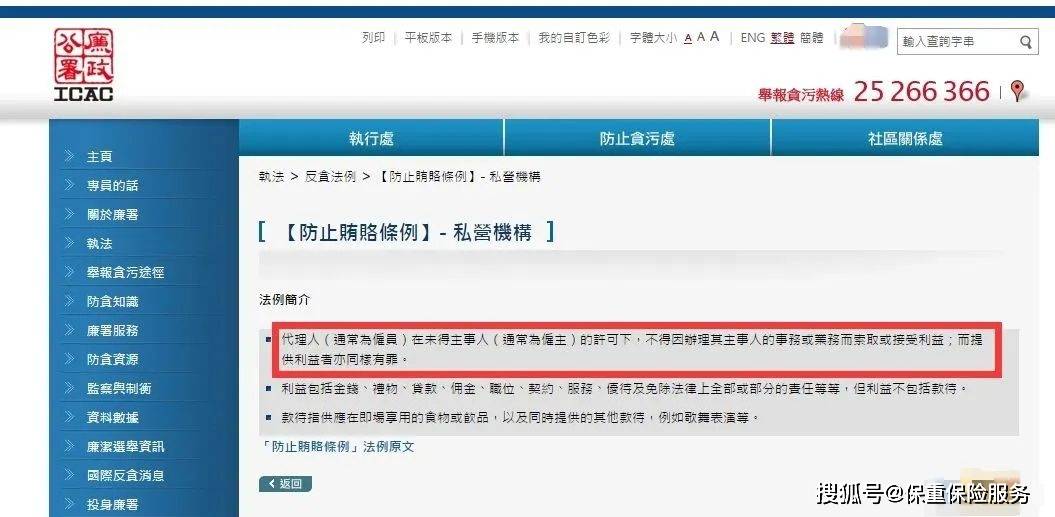

就连廉政公署的官网上也写了这么几个斗大的字!

“返佣”属于违法行为

关于保险从业人员「返佣」导致的处罚,这两年也不少。我们从历史的数据来看,关于返佣、欺骗客户类的违规行为的惩罚力度,也越来越大。

1、返佣进了监狱(都是真实案例)。

汇丰银行前雇员李某某,于 2012 年转介一客户给保险经纪李廷远,事后陈向李索要了50万港元作为报酬。

2016年,事件遭揭发,陈某某被裁定收受利益罪成,于不久前经香港法庭宣判,获刑18个月,并退还非法所得50万港币,该保险经纪亦因诈骗罪成被判入狱8个月。

保险经纪李某某,获刑8个月。

陈某某,获刑18个月,并返还全部返佣。

2、返佣致保单失效案例。

2009年3月,内地王女士赴港准备为其丈夫投保香港重疾险。在投保前,王女士向保险代理人提出了返佣条件,而代理人也同意了王女士的要求。

时至2012年11月,王女士突然接到投保香港保险公司的通知,其三年前投保的保单被香港保险业监理处宣告作废。

事后王女士了解到,原来是当时与其签单的港险代理人在2012年6月遭到举报,因屡次向投保人返佣,已被吊销执照。该代理人的其他三名客户保单也均遭作废处理。

保险业内,返佣可以说是公开的秘密,是保险行业的内卷,说的直白点,就是恶性竞争,扰乱市场秩序。

“返佣”这种红线千万别碰,罚点钱还是小事,情节严重的可能涉及到犯罪,到时可就追悔莫及了。

返佣保单利害关系

事实上,当客户要求返佣,或是代理人主动提出返佣时,这已经是“违法”操作!

在香港,返佣行为,形同行贿,接受返佣,形同受贿,都是重罪。

那么,为什么三令五申之后还是会出现返佣这种情况呢?

原因不外乎有利可图。

但结果就是,对于代理人,视涉案金额大小,轻的告别保险行业,重的告别自由之身。对于投保人,那张维系了一家人一生保障的保单,可能从此作废。后果是相当严重的。

可总有些人抱有侥幸的心理,想着返佣这么“隐晦不可言说”的事,谁会主动去告诉监管部门呢?

是,不会主动,但保不齐被动被捅出来。

一个惯用返佣手段获客的代理人,肯定不会只给一个客户尝甜头,他会给他的若干客户都返佣。

这时,只要有一个人的保单出问题了,比如理赔拒赔、保司拒保等,这件事就会被捅破,监管也会因此介入。

后面的事刚刚也都说过了,一旦判定为“返佣保单”,直接就是“失效保单”。

拒绝返佣:让保险更安心

专家指出:“以返佣作为条件来招揽客户的中介人不能选择,因为返佣是保险公司不允许的,只是中介人与客户之间的私下交易。提出返佣条件的中介人多是因为业绩不好又急于求成,所以出此下策来对付考核。”这种中介人由于把自己应得的佣金返给了客户,虽然卖了保单但并无利益可言,所以今后在保单服务方面不会太上心。

即便当时没被查出来,但你的保单存在的风险丝毫不减,绝不是为了危言耸听。

1、只为收单,未做好「健康告知」,拒赔概率加大。

只为让你投保,而且返佣利润不高一些健康问题隐瞒不报。不理赔还好,理赔全完蛋,拒赔是板上钉钉的事。表面获得小恩小惠,实则亏大了。

2、错过缴费日,导致保单失效。

就保险而言,没有专人跟单的一个主要弊病就是容易错过缴费期而导致保单失效。错过缴费期,保单就会自动失效,想要复效保单就要亲自联系保险公司并提交表格,很是麻烦。

佣金是保险代理人生活的基础。他要为客户提供优质服务,而服务是需要成本的,如果佣金都给了客户,他们生存不下去,就无法提供服务了。几十年的缴费期客户自己本身很容易忘记。

3、无法顺利缴纳续期保费。

这类中介人由于业绩不好,很容易被淘汰,一旦这些中介人转行,那么客户手中的保单变成了“孤儿保单”。这中间很大一部分跟返佣有关系。一来服务人员不做了,二来要了返佣也不好麻烦人家。

寿险保单通常是10年以上的有效期,保单的购买只是第一步,中介人的服务将伴随保单“一生”,包括保单周年检查,理赔咨询服务。所以消费者在选择中介人时千万不要贪图返佣的小便宜,因为贪小便宜的代价可太大啦!

4、签完了约,都不知道自己买了个什么产品。

保险咨询很简单吗?

绝对不是,这其实是个很精细的活,需要大量输入和输出的工作,所以你会看到很多人要不在培训,要不就在培训的路上。

一个专业的中介不止要熟知所推荐产品的每一个细节,还要了解市场上很多同类型产品的异同。

对于现在市场上一些极不专业、没受过专业培训、但靠着高返佣拿下贪小便宜客户的中介人,自己都一知半解,就去推销产品,这是典型的销售误导。并且,模糊了买保险最应该注意的焦点。提供的保险产品不一定就适合投保人了,风险保障不一定完整。

最后,要提醒所有亲爱的家人们:

返佣保单不仅在香港是不可取的,在大陆同样会大大侵害投保人的权益,切勿贪小失大。

评论